El Banco Provincia (BAPRO), presidido por Juan Cuattromo, encendió una señal de alerta sobre el creciente nivel de endeudamiento de las familias bonaerenses y su impacto en la actividad económica. Según un informe reciente, el fenómeno que durante 2024 y 2025 ayudó a amortiguar la caída del consumo podría ahora profundizar su retracción.

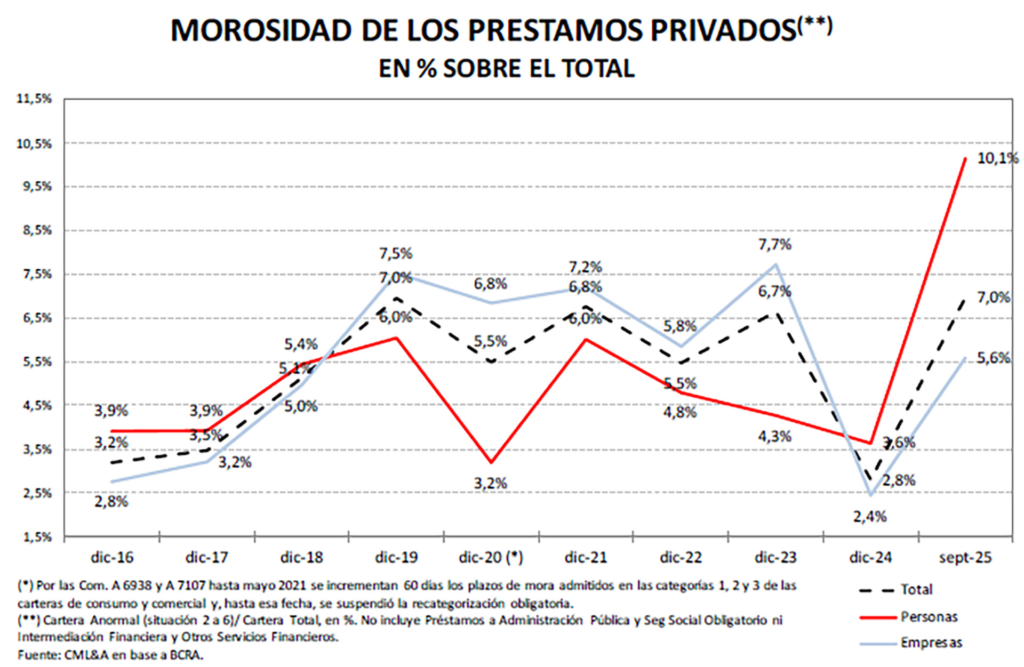

En el relevamiento titulado “Radiografía de la mora de las familias: la irregularidad en entidades no financieras duplica a la del sistema tradicional”, la entidad precisó que 20,5 millones de personas contrajeron deudas en ese período. El dato más preocupante es la disparidad en los niveles de mora: mientras el promedio del sistema financiero registra un atraso del 13%, en entidades no financieras —como billeteras virtuales y prestamistas con regulación más laxa— el porcentaje trepa al 24,6%.

“El mecanismo de deuda sirvió para sostener el consumo, pero ahora el fenómeno creció tanto que podría causar el efecto contrario: deprimirlo”, advirtieron desde la banca pública bonaerense.

Con la destrucción de empleo y los menores ingresos reales, la caída del consumo de los hogares es inevitable.

La actividad comercial y las ventas no repuntan, en un contexto de endeudamiento y morosidad récord de las familias argentinas que tensiona aún más el escenario. pic.twitter.com/G4Bn4n5WHz

— Pablo J. López (@PabloJ_LopezOK) February 20, 2026

Los sectores más vulnerables, los más afectados

El informe subraya que la mora es más elevada entre los hogares de menores ingresos. Uno de cada cinco créditos inferiores a un millón de pesos se encuentra en situación irregular, mientras que en los préstamos superiores a 10 millones de pesos el ratio se reduce a uno de cada diez.

Desde el banco señalaron que el endeudamiento funcionó como “un ingreso complementario” que moderó la caída del consumo, pero ahora condiciona cualquier eventual recuperación. “Debido al nivel de endeudamiento, las eventuales mejoras del poder adquisitivo no irán solo a incrementar la demanda interna, sino también a repagar deudas viejas”, indicaron, mencionando como ejemplo el destino del aguinaldo.

De cara a 2026, el BAPRO sostuvo que la sostenibilidad del crédito como motor de actividad dependerá de la recuperación del salario real y de la trayectoria de las tasas de interés. “Con una base de deudores más amplia, mayor carga financiera y niveles de mora elevados, el margen para repetir una estrategia de crecimiento apoyada en la expansión del endeudamiento luce considerablemente más acotado”, concluyó el informe.

Inflación: piso del 2% en el primer semestre

En paralelo, la entidad analizó la dinámica de precios y consideró improbable que la inflación mensual perfore el 2% durante el primer semestre. En su informe “Semana Económica”, el Banco Provincia sostuvo que el Índice de Precios al Consumidor (IPC) continuará por encima de ese umbral, impulsado por el aumento del impuesto a los combustibles y la actualización de tarifas de servicios públicos.

La medición oficial del IPC está a cargo del Instituto Nacional de Estadística y Censos (INDEC), mientras que el relevamiento de expectativas del mercado publicado por el Banco Central de la República Argentina (BCRA) —que reúne estimaciones de 44 consultores y entidades financieras— proyectó una inflación del 2% para enero y del 1,5% para junio.

Desde la entidad bonaerense advirtieron que la nueva metodología de medición del IPC otorga mayor peso a los rubros vinculados a tarifas, como Vivienda, agua, electricidad y Transporte, lo que podría sumar presión adicional al índice general.

El presidente Javier Milei reiteró recientemente su expectativa de que la inflación mensual se ubique en torno al 0% a partir del segundo semestre de 2026. Sin embargo, el análisis del Banco Provincia sugiere que ese objetivo enfrenta obstáculos en el corto plazo, en un contexto de recomposición tarifaria y tensión sobre los ingresos reales.

El diagnóstico de la banca pública bonaerense combina así dos advertencias: una economía sostenida en crédito cada vez más riesgoso y una desaceleración inflacionaria que, si bien consolidada respecto de años previos, aún estaría lejos de alcanzar niveles cercanos a cero en el horizonte inmediato.